สวัสดียามบ่ายค่า ^^

วันนี้เอาเรื่องยอดฮิตเรื่องนึงมาแชร์ให้อ่านกันค่ะ “ประกันสุขภาพ”

เมื่อมีลูกแล้ว ควรซื้อประกันสุขภาพไหม คือส่วนตัวคิดว่ามันเลยจุดที่ควรจะมีหรือไม่มีไปแล้วอะค่า^0^ ด้วยค่ารักษาพยาบาลสมัยนี้ที่แพงมากมายเหลือเกิน นอนพัก รพ.คืนนึงที่ราคาค่าห้องบางแห่งก็แพงกว่า รพ.ห้าดาวเสียอีก อีกประเด็นคือ เดี๋ยวนี้มีโรคแปลกๆเยอะแยะมากมาย เด็กๆก็ไปโรงเรียนกันเร็วขึ้น ติดกันง่ายขึ้น เลยมองว่าควรซื้อค่ะ แม้จะมีสวัสดิการจากบริษัทของคุณพ่อหรือคุณแม่แล้วก็เถอะ ยังไงการมีติดตัวลูกสักฉบับก็ดีกว่า ว่าไหมคะ

แล้วถ้าจะเลือกซื้อสักฉบับเราควรจะพิจารณาอะไรบ้าง

ลองมาดูกันนะคะ เผื่อเป็นแนวทางคร่าวๆให้คุณพ่อคุณแม่ได้ค่ะ ไม่ลงdetail มากนะคะเพราะแต่ละบริษัทอาจะมีข้อมูลหรือเงื่อนไขต่างกัน

ท่านใดมีคำถามแบบเจาะจง ถามทาง inbox แล้วกันนะคะ

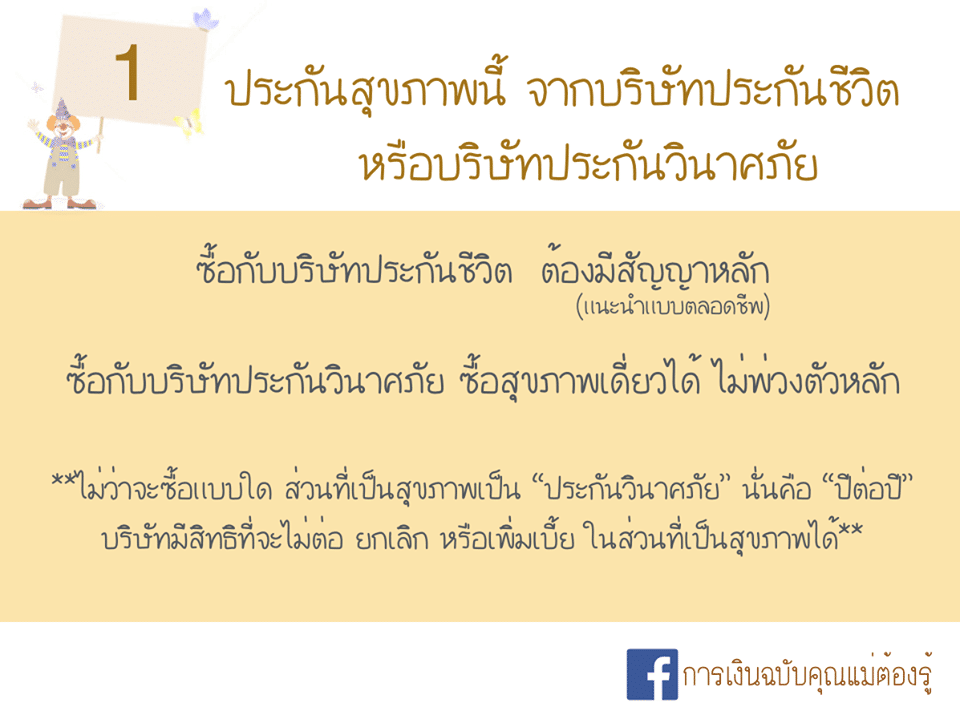

1. ประกันสุขภาพนี้ จากบริษัทประกันชีวิต หรือบริษัทประกันวินาศภัย

หลายคนอาจบอกว่า ซื้อกับวินาศภัย ถูกกว่า ตัวหลักก็ไม่ต้องซื้อ อันนี้แล้วแต่บุคคลนะคะ หากคุณไม่มีความจำเป็นจะต้องมีทุนประกัน ซื้อแบบสุขภาพเดี่ยวๆก็ได้ค่า

ไม่ว่าจะซื้อแบบใด สัญญาสุขภาพ ทั้งของบริษัทประกันชีวิตและ บริษัทประกันวินาศภัยก็เป็นแบบ “ปีต่อปี” อยากให้เข้าใจในจุดนี้นะคะ แต่ส่วนตัวซื้อแบบพ่วงตัวหลักด้วยค่ะ ^^

2. ซื้อผ่านช่องทางใด : ตัวแทน หรือหรือนายหน้า (ธนาคาร, telesales, broker)

ยังไงๆการซื้อผ่านช่องทางที่เราสามารถสอบถามได้ ขอข้อมูลเพิ่มเติมได้ก็ย่อมดีกว่านะคะ

สมัยนี้คนซื้อประกันทางอินเตอร์เน็ตได้ เดินเข้าธนาคารไปซื้อก็ได้ ส่วนตัวมองว่าถ้าเป็นพวกประกันสะสมทรัพย์ได้อยู่ค่ะ ไม่มีปัญหา แต่เป็นพวกสุขภาพนี่ ควรซื้อกับคนที่เราสามารถตามได้ จะบอกว่าควรซื้อกับตัวแทนก็คงไม่ผิด แต่ปัญหาคือ ต้องคัดกรองตัวแทนดีดีกันสักหน่อยค่า ยากก็ตรงนี้ 555

เรื่องของใบอนุญาตที่ต่างกัน หากเราซื้อกับโบรคเกอร์ (หรือนายหน้า) เค้าก็จะมีให้เลือกหลายเจ้า ข้อดีคือเราสามารถเปรียบเทียบได้ แต่ถ้าข้อมูลเชิงลึก ยังไงก็อาจจะรู้สู้ตัวแทนของบริษัทนั้นๆไม่ได้นะคะ

พนักงานที่ขายตามธนาคาร ก็ถือใบอนุญาตนายหน้า ดังนั้นเมื่อเค้าขายแล้วก็จบหน้าที่เค้าแล้วเช่นกัน การตามเรื่องเคลม หรือเรื่องเปลี่ยนแปลงข้อมูลต่างๆเราอาจจะต้องทำเอง หรืออาจจะให้พนักงานเค้าช่วยประสานงานให้ก็ได้ แต่ที่ส่วนตัวไม่ค่อยชอบคือ พนักงานในแบงค์มักจะถูกย้ายไปสาขาอื่น ซื้อกันวันนี้ วีคหน้ามาอีกทีอาจจะไม่อยู่แล้ว

การซื้อผ่านช่องทางโทรศัพท์นี่ก็ไม่น่าเชื่อว่า หลายคนที่รู้จักก็ชอบซื้อวิธีนี้ แต่เนื่องด้วยบางทีความเร่งรีบที่เรา(และเค้า)มี อาจจะทำให้เกิดความคลาดเคลื่อน ข้อมูลไม่ครบถ้วน เกิดความเข้าใจผิดได้

แต่ทั้งนี้ทั้งนั้น บางคนก็ชอบที่จะจัดการเอง ไม่ชอบให้ใครมายุ่งวุ่นวายก็ได้ สมัยนี้การเดินเรื่องเองกับบริษัทประกันก็ไม่ได้ยุ่งยากอะไรนัก เอาที่เราสบายใจนะคะ

#การเงินฉบับคุณแม่ต้องรู้

3. ต้องการค่ารักษาแบบผู้ป่วยนอกด้วยไหม

คุณพ่อคุณแม่ทำประกันก็เพื่อช่วยบรรเทาภาระค่าใช้จ่ายค่ารักษาพยาบาล หากลูกต้องนอน รพ. ครั้งนึงส่วนใหญ่ก็เสียค่าใช้จ่ายหลักหมื่น หรืออาจจะถึงหลักแสนสำหรับบางโรค

แม้อาจจะไม่ได้นอนบ่อยๆ(กรณี IPD) แต่เป็นที ความเสียหายเยอะกว่ากรณี เป็นหวัดธรรมดา ที่ไปพบคุณหมอ ให้ยามาก็กลับบ้านได้ ซึ่งเสียเงินแค่หลักพัน ส่วนตัวมองว่าเกิดความเสียหายน้อย ตรงนี้เราสามารถจ่ายได้ (รับความเสี่ยงเองได้นั่นเอง) หากคุณแม่มองว่า สามารถจ่ายเบี้ยเพิ่มเติมได้สำหรับความคุ้มครองผู้ป่วยนอก ก็ไม่มีปัญหาค่า ^^

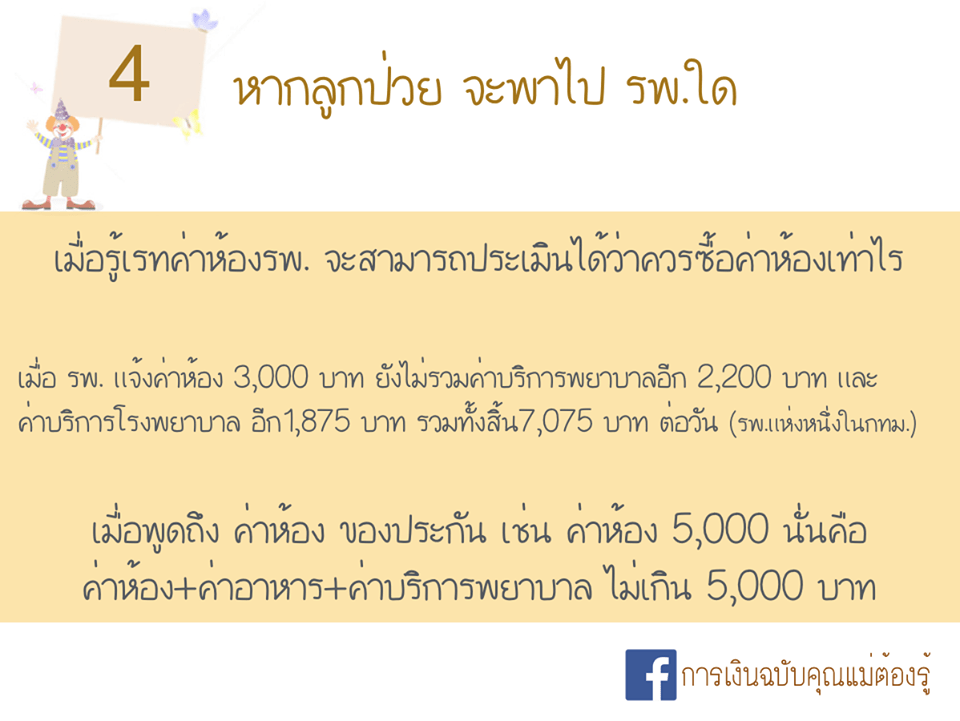

4. หากลูกป่วย จะพาไป รพ.ใด

เมื่อรู้เรทค่าห้องรพ. จะสามารถประเมินได้ว่าควรซื้อค่าห้องเท่าไร

เมื่อ รพ.แจ้งค่าห้อง 3,000 บาท ยังไม่รวมค่าบริการพยาบาลอีก 2,200 บาท และ ค่าบริการโรงพยาบาล อีก 1,875 บาท รวมทั้งสิ้น 7,075 บาท ต่อวัน (รพ.แห่งหนึ่งใน กทม.)

เมื่อพูดถึงค่าห้องของประกัน เช่น ค่าห้อง 5,000 นั่นคือ

ค่าห้อง + ค่าอาหาร + ค่าบริการพยาบาล ไม่เกิน 5,000 บาท

การรักษาที่ รพ.รัฐ หรือ รพ.เอกชน นั้น มีค่าใช้จ่ายที่ต่างกันมากอยู่แล้ว แม้การรักษาที่เอกชนแต่ละแห่งก็มีความแตกต่างเช่นกัน

ดังนั้นการทราบข้อมูลค่าห้อง ของ รพ.ที่เราจะไป ทำให้เราเลือกได้ว่าควรซื้อค่าห้องเท่าไรจึงเหมาะสม

5. ความคุ้มครองโรคร้ายแรงในเด็กก็สำคัญ

สำหรับเรื่องโรคร้ายแรง หลายคนอาจจะมองข้าม แต่ถ้ายังพอมี budget เหลือ จะซื้อติดไปสักเล็กน้อยก็อุ่นใจนะคะ เพราะค่าเบี้ยในกลุ่มนี้สำหรับเด็กก็ไม่ได้แพงอะไร ยังถูกอยู่ค่ะ

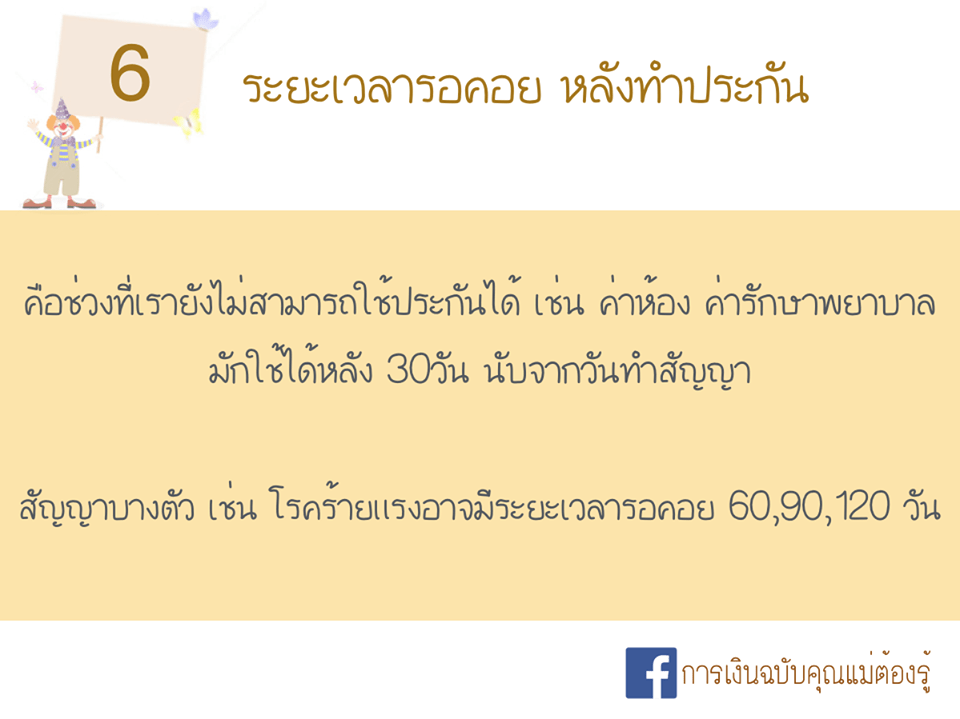

6. ระยะเวลารอคอย หลังทำประกัน

ประเด็นนี้หลายคนอาจจะไม่ทราบ คิดว่ากรมธรรม์อนุมัติแล้วก็ใช้ได้เลย แต่ยังต้องรอค่า

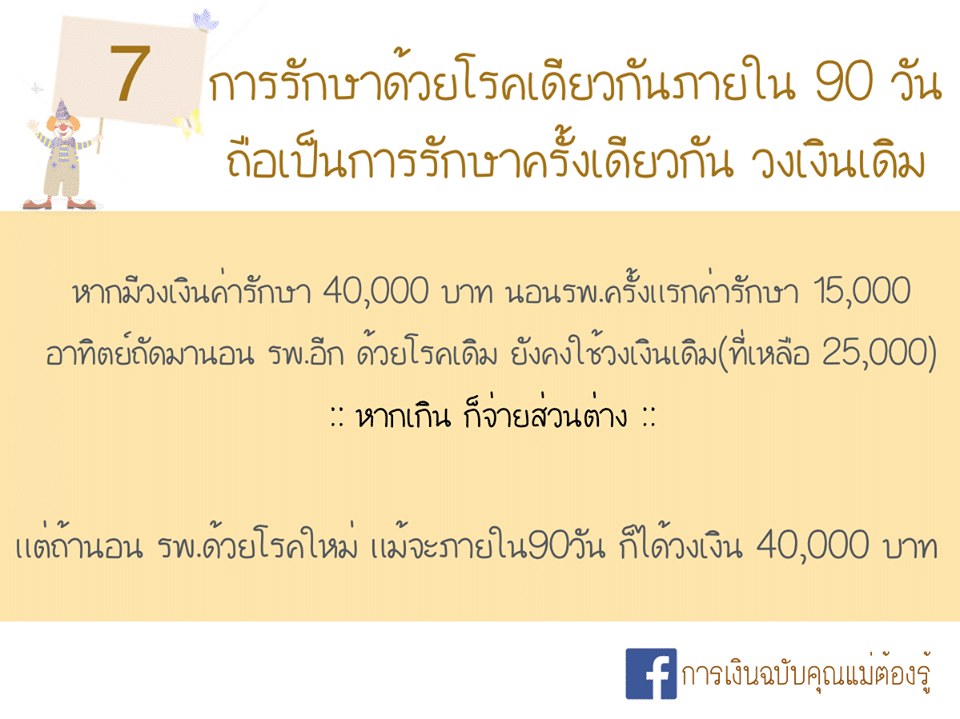

7. การรักษาด้วยโรคเดียวกันภายใน 90วัน ถือเป็นการรักษาครั้งเดียวกัน วงเงินเดิม

รักษาด้วยโรคเดิม เกิน 90 วันไปแล้ว ถึงจะได้วงเงินคุ้มครองใหม่นะคะ

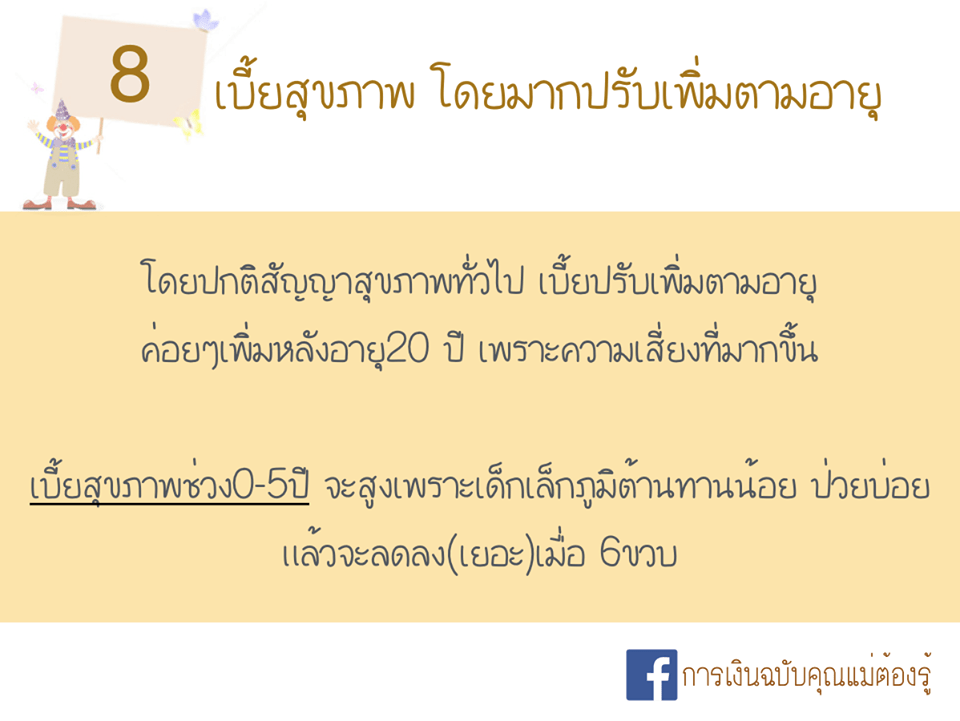

8. เบี้ยสุขภาพ โดยมากปรับเพิ่มตามอายุ

ช่วงวัย 0-5 ปี บางบริษัทก็ทยอยยกเลิก ทยอยปิด หรือปรับเพิ่มเบี้ย ก็เด็กเล็กป่วยบ่อยมาก เคลมบ่อยมากเช่นกัน หลายบริษัทก็ไม่ไหวค่ะ

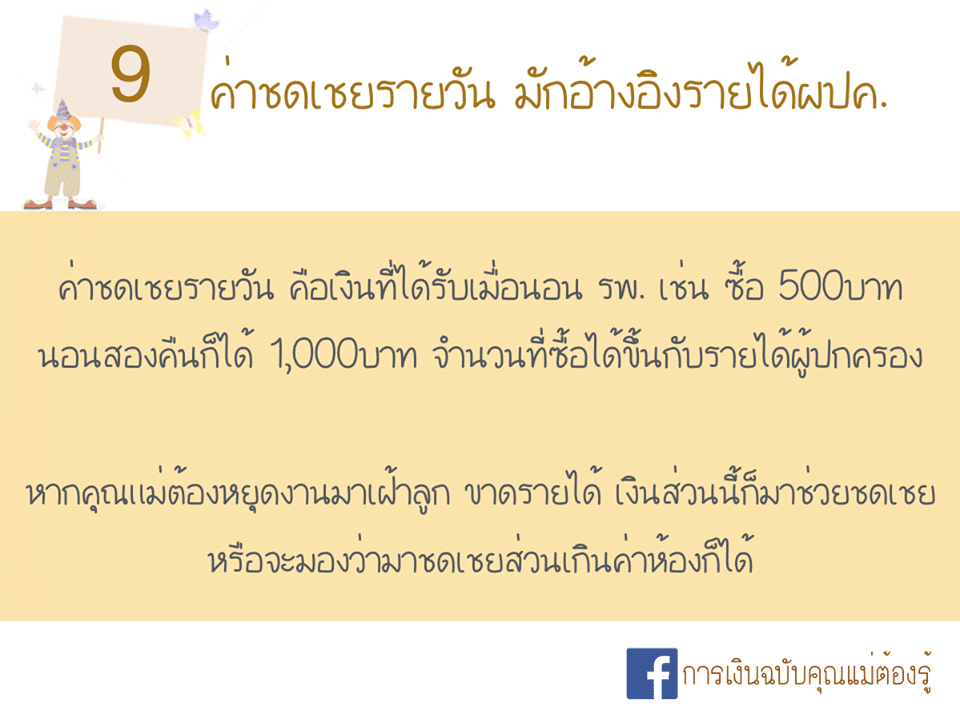

9. ค่าชดเชยรายวัน มักอ้างอิงรายได้ผู้ปกครอง

ค่าชดเชยรายวัน ลองศึกษา หรือสอบถามทางตัวแทนดูค่ะ ว่าเป็นค่าชดเชยกรณีนอน รพ.ทุกกรณีไหม หรือเป็นค่าชดเชยกรณีอุบัติเหตุ หรือชดเชยกรณีมะเร็ง เป็นต้น

10. ประกันอุบัติเหตุในเด็กเล็กก็จำเป็น

คิดว่าในเด็กเล็ก ส่วนใหญ่ที่เจอร้อยละ 90 คือหกล้มค่ะ

ถึงกับต้องไปหาหมอไหม ก็ขึ้นกับความหนักเบา

หากเป็นน้องที่เริ่มไปโรงเรียนแล้ว

บางแห่งอาจมีความคุ้มครองในส่วนนี้ให้ด้วย ลองสอบถามทาง รร.ดูว่ามีวงเงินค่ารักษาพยาบาลส่วนอุบัติเหตุนี้ให้เท่าไรนะคะ

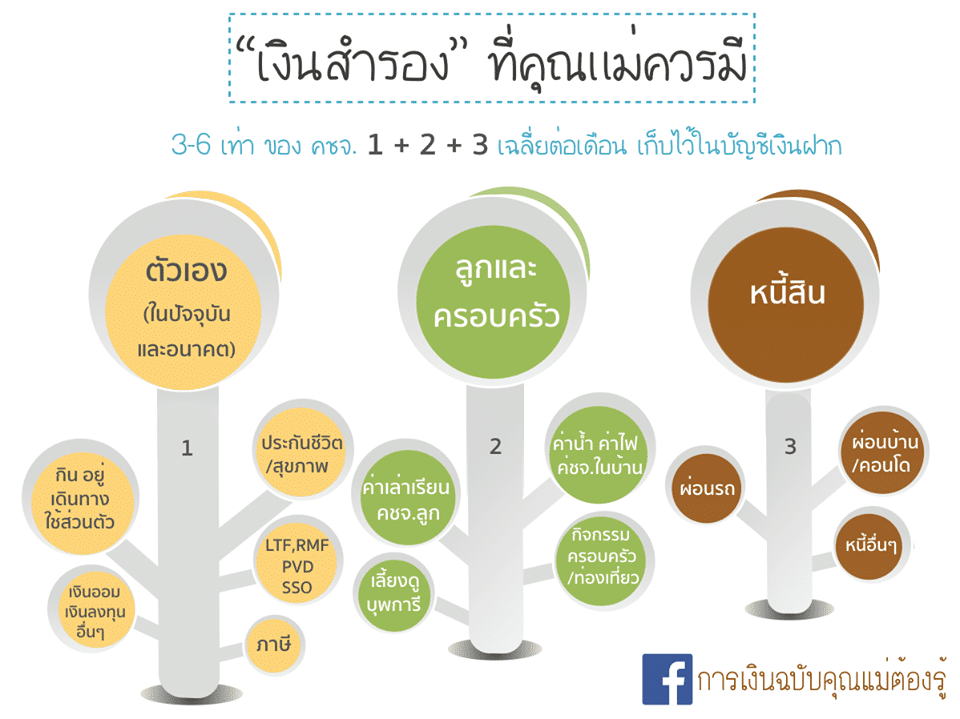

ประกันสุขภาพ

เราต้องเลือกให้เหมาะสมกับ cash

flow หรือ กระแสเงินสดของเราด้วย

เพราะประกันสุขภาพของลูก ไม่ใช่ค่าใช้จ่ายเดียวที่เราต้องเสีย

ยังมีค่าใช้จ่ายรอคุณพ่อคุณแม่อีกมากมายค่ะ ^0^