ช่วงเกือบสองอาทิตย์ที่ผ่านมา ได้คุยกับหลายคนเรื่องเกษียณ นอกจากโควิดจะทำให้คนส่วนใหญ่เห็นความสำคัญของการออมเงิน การเตรียมรับมือกับเหตุการณ์ที่ไม่คาดฝันแล้ว สิ่งที่เห็นได้ชัดเลยคือ การเห็นความสำคัญของสิ่งที่เราต้องเจอ หลีกเลี่ยงไม่ได้อย่าง #การเกษียณ

.

สิ่งที่เป็นตัวเร่งให้คนนั้นคนนี้เข้ามาคุยกับอุ้ย มีอีก 2 ข้อ นั่นคือ

1. #กองทุนเพื่อการออมพิเศษ (SSFx) ที่ซื้อได้ถึงสิ้นมิถุนายนนี้

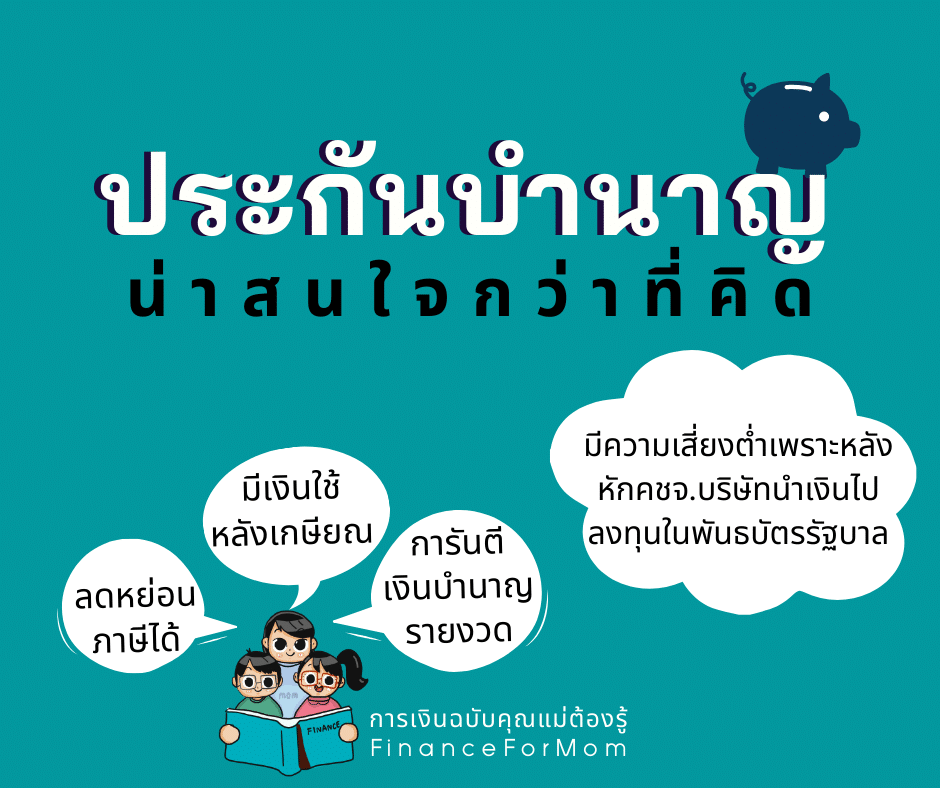

2. #ประกันบำนาญ ที่กำลังจะปิดการขายในบางแห่ง

หลายคนตื่นเต้นกับตัวแรก แต่เอาเข้าจริง อาจจะไม่ได้จำเป็นสำหรับทุกคน ถ้ารายได้ไม่ได้เยอะ หรือฐานภาษีไม่ได้สูงมาก หรือแม้แต่ค่าลดหย่อนในกลุ่มเกษียณ 500,000 บาทนั้น ยังไม่เต็ม

.

ที่ผ่านมา อุ้ยมักจะแนะนำให้หลายคนมีตัวประกันบำนาญ หรือที่เรามักเรียกว่า Annuity ให้มีติดพอร์ตเกษียณเอาไว้บ้าง โดยเฉพาะกับคนที่ไม่อยากกังวลว่าช่วงหลังเกษียณจะจัดสรรเงินไว้เพียงพอไหม เผื่ออายุยืนเกินกว่าที่คิดแล้วจะทำยังไง

.

.

คนที่อุ้ยดูแลแผนการเงินให้ ส่วนใหญ่จะมีติดกันเกือบทุกคน (ซึ่งอุ้ยก็ซื้อไว้เองด้วยเหมือนกัน) ถามว่ามีคนไม่ชอบตัวประกันบำนาญไหม มีค่ะ บางคนไม่สนใจ อันนี้แล้วแต่เลย เพราะหน้าที่ของนักวางแผนการเงิน เรามีหน้าที่เสนอแนะ solutions หรือแนะนำตามมุมมองของเรา แต่ผู้รับคำปรึกษาอาจเห็นด้วย ไม่เห็นด้วยก็ได้ ก็ปรับแผนกันไป

.

1.

#เงินบำนาญรายงวดที่ได้รับแน่นอน เหมือนข้าราชการที่ได้รับบำนาญ (เคยถามพี่ๆที่ได้รับบำนาญเหมือนกัน เค้าบอกว่าอุ่นใจ อย่างน้อยก็รู้ว่าเดือนหน้ายังมีเงินเข้ามา) เงินก้อนนี้ก็อาจเป็นค่าใช้จ่ายประจำในแต่ละเดือน เช่น ค่าน้ำค่าไฟ ได้ และเราก็รู้อีกแน่นอนเหมือนกันว่าแต่ละปีก่อนเกษียณ ต้องออมปีละเท่าไร ทำให้จัดสรรเงินได้ง่าย

2.

#ฝึกวินัยและส่งเสริมการออมระยะยาวให้ตัวเอง เพราะหลายครั้งหากออมในอะไรก็ตามที่สามารถดึงเงินออกมาได้ก่อน เรามักจะเก็บเงินไม่ได้ ไปใช้กับอย่างอื่นก่อน (จริงไหมถามใจเธอดู?) หลายคนมักบ่นว่านานไป (เอ๊ะ คุ้นๆเหมือนเวลาพูดถึง RMF) ก็แหม เรายังไม่เกษียณกันนี่นา จะรีบไปหนายยย

3.

#ป้องกันความเสี่ยงที่จะอายุยืนยาวกว่าที่คิด (Longevity Risk) มีบางคนที่บอกว่าไม่สนใจเพราะดู IRR แล้วไม่คุ้มบ้าง จริงๆแล้วไม่ควรมาวัด IRR กับประกันบำนาญอยู่แล้วค่ะ หรือบางคนบอกว่าอยู่ไม่ถึงหรอก อายุไม่ยืนขนาดนั้น เรารู้อนาคตได้หรอคะ ประกันบำนาญเป็นเรื่องของการจัดการความเสี่ยงมากกว่าค่ะ เผื่ออายุยืนกว่าที่คิด ก็ยังมีเงินบำนาญรองรับ

4.

#มีความเสี่ยงต่ำ เนื่องจากบริษัทประกัน หลังจากได้รับเบี้ยไปแล้ว หักค่าใช้จ่ายต่างๆ จะนำเงินไปลงทุนในพันธบัตรรัฐบาล ที่ทราบดอกเบี้ยแน่นอน มีความเสี่ยงต่ำ จึงสามารถการันตีเงินบำนาญให้เราได้ยังไงละ ในอนาคตไม่ว่าดอกเบี้ยจะตกแค่ไหน เราก็ไม่ต้องกังวล

พันธบัตรดอกเบี้ยสูงที่บริษัทประกันเคยซื้อไว้สมัยก่อนก็เริ่มจะหมด (ทยอยครบอายุ) เราเลยเห็นข่าวประกันสะสมทรัพย์ที่ทยอยปิดไปตั้งแต่ปีที่แล้ว และตอนนี้ประกันบำนาญ

มีคนถามอุ้ยว่า ปิดไปแล้วจะมีตัวใหม่มาแทนไหม ก็อาจจะมีนะคะ แต่แบบใหม่น่าจะดีกว่าแบบปัจจุบันหรอคะ ชวนคิด ^^